Es un impuesto que constituye la base del sistema español de imposición indirecta. Fue creado en 1986, por exigencia de la Comunidad Económica Europea.

Es un tributo de naturaleza indirecta que recae sobre el consumo, es la cantidad de dinero que hay que pagar a la Administración para contribuir a la hacienda pública y grava el valor añadido o agregado de un producto en las distintas fases de su producción.

Desde un punto de vista económico, es el consumidor quien soporta el impuesto, aunque sean los empresarios y profesionales los obligados a ingresar las cuotas del impuesto.

En España se encuentra regulado por la Ley del Impuesto sobre el Valor Añadido, Ley 37/1992 y el Reglamento del impuesto aprobado por Real Decreto 1624/1992.

Están sujetas al I.V.A todas las entregas de bienes y prestaciones de servicios realizadas por empresarios o profesionales a título oneroso, con carácter habitual u ocasional. Para igualar la carga tributaria de todas las mercancías, también se someten a gravamen las importaciones tanto de países de la Unión Europea, en cuyo caso se denominan adquisiciones intracomunitarias, como las de fuera, denominadas importaciones en el impuesto.

No están sujetas al IVA, las muestras gratuitas de productos, los trabajos por cuenta ajena, los servicio de los socios de las cooperativas de trabajo asociado, las transmisiones de patrimonio empresarial o profesional destinadas a continuar con las mismas actividades económicas que el antecesor y las prestaciones realizadas por entidades públicas mediante contraprestación de naturaleza tributaria.

Están exentas del IVA, la enseñanza, las prestaciones de servicios públicos postales, los servicios de hospitalización y asistencia sanitaria, sin incluir los medicamentos y material sanitario fuera del centro hospitalario, la prestación de servicios realizados por la Seguridad Social, INEM, IMSERSO, INSS, etc., las ambulancias y las donaciones de sangre.

Son sujetos pasivos de I.V.A. todos los profesionales o consumidores que reciban los servicios o los bienes.

La cuota que debe pagarse resulta de aplicar, a la base imponible, el tipo impositivo establecido. Los porcentajes de aplicación son:

Superreducido 4%

Se aplica a artículos de primera necesidad como pueden ser; los medicamentos y productos farmacéuticos que no sean cosméticos o productos de higiene. Las prótesis o implantes para minusválidos. En determinados alimentos de primera necesidad: leche, queso, frutas, huevos, pan, etc. En el material escolar. En periódicos, revistas y libros. En viviendas de protección oficial.

Reducido 10%

Se aplica básicamente a algunos productos alimenticios y a los productos sanitarios, material de uso sanitario y medicinas para uso animal, refrescos, en viviendas, rehabilitación o reparación, en hoteles, transporte de viajeros, restaurantes, etc.

General 21%

Se aplica por defecto cuando no resulta aplicable ninguno de los otros tipos; en cualquier entrega de bienes o servicios y actualmente también se ha ampliado para cines, teatros y espectáculos culturales.

Las obligaciones que deben cumplir todos los profesionales que realicen algún tipo de actividad empresarial o prestación de servicios son: el profesional deberá darse de alta en el censo de etiquetas y opciones de IVA, debe exigir facturas en todas sus compras y conservarlas durante cinco años. Deberá llevar los libros de cuentas de facturas, libro de facturas emitidas y facturas recibidas. Debiendo presentar la declaración de IVA trimestralmente.

Regímenes Especiales De I.V.A.

ESPECIAL SIMPLIFICADO

En este régimen las cuotas devengadas se determinan en función de unos módulos aprobados por orden ministerial y está plenamente coordinado con el régimen de estimación objetiva del IRPF. Se aplica a empresarios y profesionales que, sean personas físicas y no realicen ninguna actividad en otro tipo de régimen, que no hayan renunciado nunca a este tipo de régimen y trimestralmente, no superen ventas con importe superior al establecido legalmente.

La forma de pago del IVA en este régimen se conoce como “módulos”, Hacienda fija un índice para cada actividad y luego se le resta las cuotas soportadas.

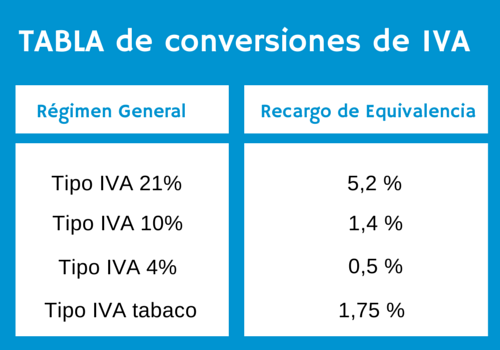

ESPECIAL DE RECARGO DE EQUIVALENCIA o DEL COMERCIO MINORISTA

Se aplican a empresarios individuales y a comerciantes minoristas. El objetivo de este régimen es simplificar el cumplimiento de obligaciones formales para los comerciantes minoristas.

Son considerados como comerciantes minoristas aquellos sujetos pasivos que, realicen habitualmente entregas de bienes muebles sin haberlos sometido a procesos de fabricación, elaboración o manufactura, salvo algunas excepciones, por sí mismos o por medio de terceros. Y que más del 80 % de sus operaciones consistan en entregas a consumidores finales, equiparando a estos a la Seguridad Social, con la finalidad de no excluir las oficinas de farmacia.

El comerciante minorista no hace liquidación de IVA, el proveedor lo hace por él. El minorista realiza una compra y el proveedor le carga el IVA y el “recargo de equivalencia».

Tipos de Recargo de Equivalencia