La gestión administrativa de cualquier centro sanitario, estará compuesta por un conjunto de acciones mediante las cuales el directivo desarrollará sus actividades a través del cumplimiento de las fases del proceso administrativo: planear, organizar, dirigir, coordinar y controlar. Este proceso exige llevar los libros contables, el trámite de pagos y cobros, la gestión de nóminas, la emisión de pedidos, las facturas, los albaranes, etc.

El Proceso De Compra-Venta

Toda compra o venta de productos o servicios, requiere la expedición de determinados documentos, conocidos como documentos comerciales. Todos estos documentos ordenados por pasos, constituyen el proceso de compraventa, que comienza con el presupuesto que pide el cliente a la empresa y termina con la factura de pago. La cadena de gestión a seguir será; la solicitud, la emisión, la recepción, la comprobación, la clasificación, el pago y el archivo.

Documentos Mercantiles

Los documentos mercantiles son todos los comprobantes extendidos por escrito en los que se deja constancia de las operaciones que se realizan en la actividad mercantil, de acuerdo con los usos y costumbres generalizadas y las disposiciones de la ley. Se consideran documentos mercantiles a los títulos, efectos, recibos, facturas, notas de débito y crédito, albaranes, etc., los cuales sirven para legitimar el ejercicio de las transacciones, así como poder documentar las operaciones de tipo mercantil en los justificantes de la contabilidad.

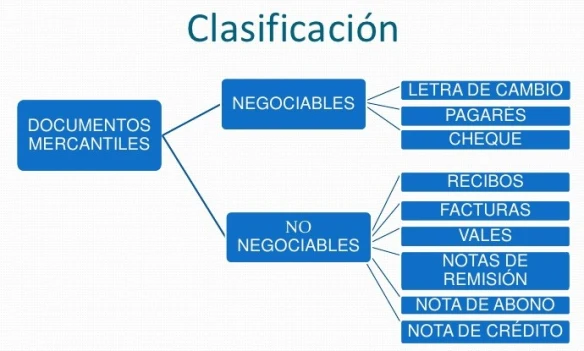

La documentación mercantil tiene valor judicial por lo que se hace necesario detallar al máximo la información resultante. Los principales documentos comerciales o mercantiles son; las hojas de pedidos, las letras de cambio, los pagarés, los cheques, los albaranes, las facturas, los recibos, los documentos de transporte, los documentos de título u otros documentos análogos que no sean un documento financiero, la nota de abono, la nota de cargo, etc. En la mayoría de los casos, la emisión de estos documentos es obligatoria y en ellos queda precisada la relación jurídica entre las partes que intervienen en una determinada operación, o sea sus derechos y obligaciones. Por lo tanto, constituyen un medio de prueba para demostrar la realización de los actos de comercio.

Los documentos comerciales son necesarios al importador para tener la propiedad de las mercancías, son elementos de prueba de las operaciones realizadas, se utilizan para la contabilidad y sirven como elemento de control.

Clasificación De Los Documentos Mercantiles

Tipos De Tributos

Pingback: TRATAMIENTO DE LA INFORMACIÓN – SALUD, NUTRICIÓN Y DEPORTE

Pingback: Organización Sanitaria General – Salud, Nutrición Y Deporte

Pingback: La Salud Según El Desarrollo Económico Y Social – Salud, Nutrición Y Deporte

Pingback: Documentación No Clínica – Salud, Nutrición Y Deporte